-

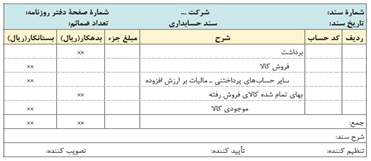

«برداشت»

-

برداشت؛ خروج کالا از انبار توسط مالکین برای مصارف شخصی

-

اگر کالای برداشت شده، مشمول مالیات بر ارزش افزوده نباشد، در این صورت معادل بهای تمام شده کالای برداشت شده، حساب «برداشت» بدهکار و حساب «فروش کالا» بستانکار میشود. در صورتی که کالا مشمول مالیات بر ارزش افزوده باشد، هنگام برداشت کالا، همانند فروش باید مالیات بر ارزش افزوده آن منظور شود.

-

صدور سند حسابداری برداشت کالا در سیستم ادواری برای کالای مشمول مالیات بر ارزش افزوده؛

-

صدور سند حسابداری برداشت کالا در سیستم دائمی برای کالای مشمول مالیات بر ارزش افزوده؛

-

مبلغ برداشت شامل بهای تمام شده و مالیات بر ارزش افزوده است و فروش براساس بهای تمام شده ثبت میشود.

-

در سیستم دائمی اگر مشخص شود که برداشت کالا از کدام خرید بوده است، ثبت اول براساس قیمت خرید و ثبت دوم مطابق با کارت حساب کالا خواهد بود، در غیر این صورت مبلغ هردو ثبت باتوجه به رقم درج شده در کارت حساب کالا ثبت میشود.

-

برداشت شخصی در کارت حساب کالا در قسمت صادره درج و همانند فروش با آن برخورد میشود.

فایل های ضمیمه

برداشت

برداشت- منبع:

آشنایی با رشتهی رشتهی صنایع دستی (فرش)

معرفی اپلیکیشنهای جدید شاخهی فنی و حرفهای

مشخصات

- تولید و فروش گچ پلیمری

- webdes

- داروخانه پلاس | داروخانه آنلاین شبانه روزی

- ترشیز وب

- بانک اطلاعات مشاغل

- لباس زیر شیردهی نخی یقه دار زنانه خالدار

- تیم والیبال کاراسونو

- تک تاک

- شرکت کالای صنعت نفت

- محصولات کیهان

- delsatecco.rozblog.com

- قفل دیجیتال

- فارسروید

- beroozha

- Rank2Game

- پویان اسکنر

- lilini

- تعمیر و فروش

- kiamehr85

- دانلود رایگان کتاب

- ویلم

- پچ لیگ برتر ایران

- تفریحی و دانلود

- کنترلی کردن درب آپارتمان

- فن کویل